Quali sono i soggetti obbligati al pagamento e chi invece è esente

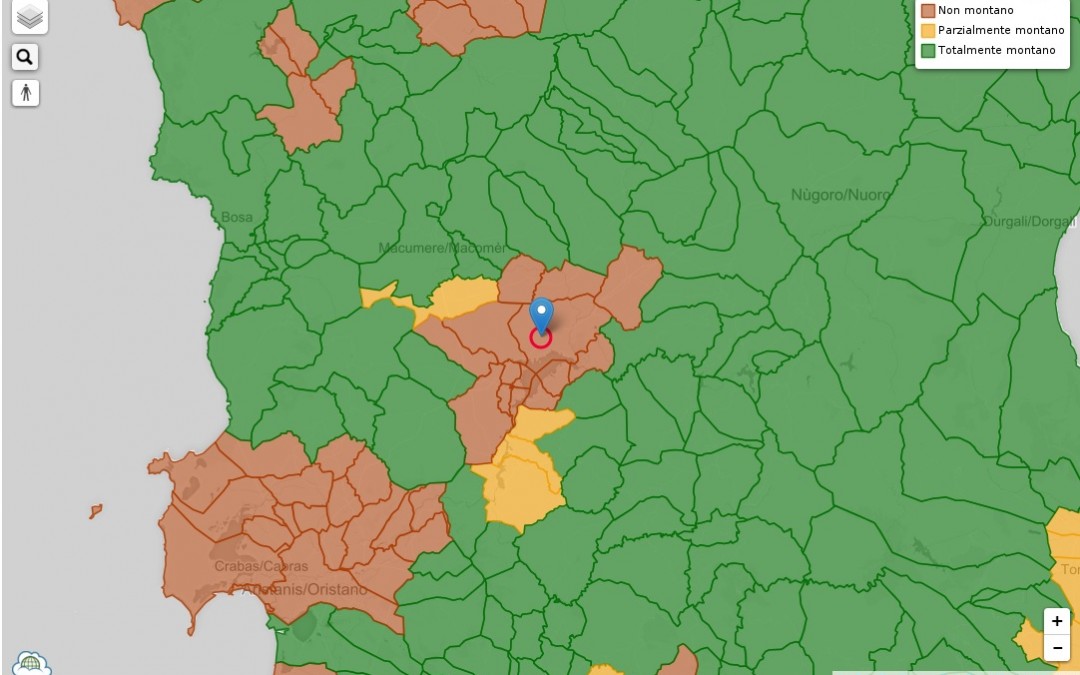

Bisogna fare riferimento alla classificazione risultante dalla tabella dei Comuni ISTAT, ecco una mappa con cui orientarsi: www.geonue.com/mappa-imu-agricola/

Sono esenti, in linea di massima: i terreni agricoli (anche non coltivati) ubicati nei comuni “totalmente montani” (lettera T); quelli posseduti e condotti da coltivatori diretti/IAP ubicati nei comuni “parzialmente montani” (lettera P); quelli concessi in affitto/comodato tra coltivatori diretti/IAP.

Spetta una detrazione di 200 euro prevista dal D.L. n. 4/2015 a: coltivatori diretti o IAP, iscritti nella previdenza agricola, la detrazione è calcolata con riferimento a tutti i terreni condotti direttamente dal soggetto, anche se ubicati sul territorio di più Comuni di collina svantaggiata (i 200 euro sono totali);

Nel caso di comproprietari non coltivatori diretti o IAP, la detrazione si ripartisce per intero tra i soli possessori coltivatori diretti o IAP;

Sedilo è un comune classificato come “non montano”, per cui non vi sono esenzioni (IMU – Risoluzione n. 2/DF del 3 febbraio 2015 – Esenzione per i terreni agricoli). Solamente i terreni agricoli posseduti da coltivatori diretti o da imprenditori agricoli professionali, purché dai medesimi condotti, sono soggetti all’imposta limitatamente alla parte di valore eccedente euro 6.000 e con le seguenti riduzioni:

a) del 70 per cento dell’imposta gravante sulla parte di valore eccedente i predetti euro 6.000 e fino a euro 15.500;

b) del 50 per cento dell’imposta gravante sulla parte di valore eccedente euro 15.500 e fino a euro 25.500;

c) del 25 per cento dell’imposta gravante sulla parte di valore eccedente euro 25.500 e fino a euro 32.000.

Per i suddetti è inoltre prevista la detrazione di euro 200,00.

Riferimenti utili

Commenti recenti