Non tutti ancora sanno che dal prossimo gennaio scomparirà la fattura cartacea, con l’abbandono dei classici blocchetti fatture, dei timbri, dei vari file Word ed Excel che tanto ci siamo impegnati a personalizzare, perché dal 1° gennaio 2019 sarà obbligatorio per tutti i possessori di partita IVA emettere fattura elettronica verso tutti, anche verso i committenti privati (tranne alcuni casi che vedremo dopo).

Ma cos’è la fattura elettronica?

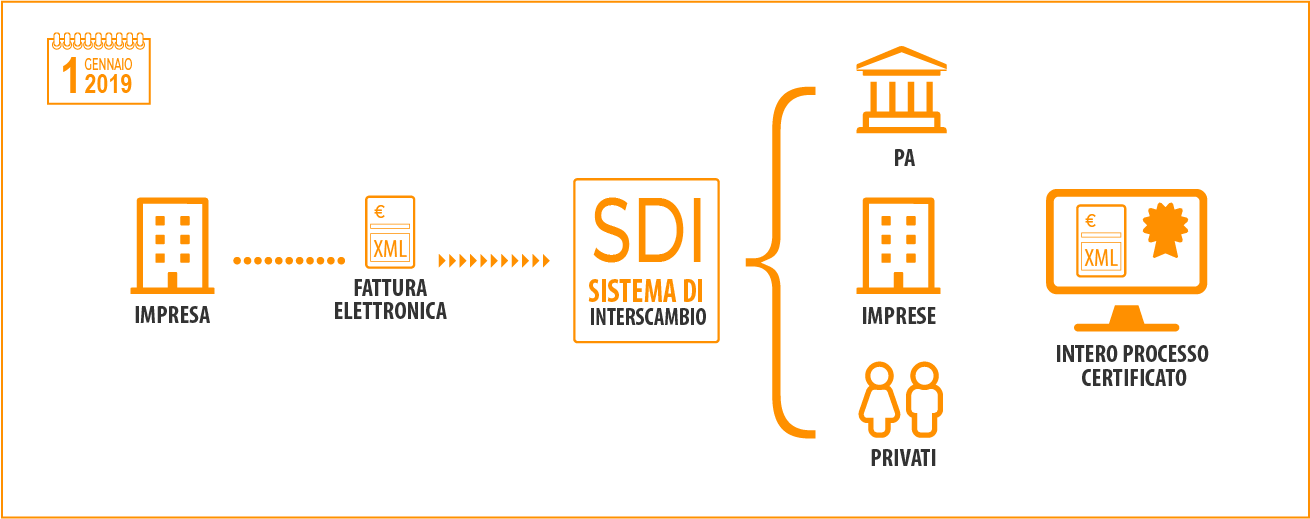

La fatturazione elettronica è un sistema digitale di emissione, trasmissione e conservazione delle fatture che ci obbligherà ad abbandonare per sempre il cartaceo.

Il nuovo formato in cui le fatture elettroniche devono essere prodotte, trasmesse, archiviate e conservate è un formato digitale chiamato XML (eXtensible Markup Language), un linguaggio informatico che consente di definire e controllare il significato degli elementi contenuti in un documento, verificando così le informazioni ai fini dei controlli previsti per legge.

Elemento fondamentale in questo sistema è lo SDI (Sistema di Interscambio), infatti non invieremo più le fatture al cliente, ma le invieremo all’Agenzia delle Entrate che le manterrà all’interno del proprio sistema, il cliente dal suo canto dovrà accedere alla sua area personale e scaricare il documento. Lo stesso dovrà fare il privato cittadino che, se vorrà vedere e scaricare la fattura dovrà accedere alla sua area privata, utilizzando il codice PIN FiscoOnLine chiesto all’Agenzia delle Entrate. Resta facoltà del cittadino chiedere una copia in PDF all’esercente, ma quest’ultimo documento non ha nessuna valenza fiscale, se non quella di promemoria.

Le fatture che non vengono trasmesse con queste modalità si considerano non emesse, con la conseguente applicazione delle sanzioni.

Vi chiederete: ma perché tutto questo?

Ebbene, il motivo è molto semplice: evitare l’evasione. L’Italia è al primo posto in Europa per l’evasione da IVA, ma non parliamo del “nero”, parliamo della differenza tra IVA dovuta (e dichiarata tramite fattura) e IVA effettivamente versata. Per questo motivo il Fisco Italiano ha chiesto alla Comunità Europea l’autorizzazione all’utilizzo di questo strumento per il recupero dell’IVA.

Inoltre, grazie alla fattura elettronica, l’Amministrazione Finanziaria ridurrà fortemente i tempi dei controlli. Avendo “in casa” tutti i dati sarà in grado di verificare immediatamente se un contribuente non ha versato l’IVA e invierà un avviso telematico. Basti pensare che nel passato questo succedeva dopo l’invio della dichiarazione IVA, quindi quasi 2 anni dopo, nel futuro l’avviso arriverà il mese successivo.

So che starete pensando: ma io non ho né il tempo, né le competenze per farlo e soprattutto quanto mi costa?

È una bella domanda. Esiste la possibilità di delegare un intermediario, per esempio il proprio commercialista, all’invio della fattura per proprio conto. Altrimenti l’Agenzia delle Entrate ha già messo a disposizione un gestionale gratuito per l’invio e la conservazione delle fatture (a dire la verità non funziona benissimo, ma spero venga migliorato…), in ultimo esistono già alcune software house che hanno predisposto i gestionali per l’invio e la conservazione delle fatture elettroniche.

Il maggior costo che l’impresa dovrà sostenere per fare le fatture, per esempio se emesse tramite un intermediario o l’acquisto di un gestionale, verrà compensato dai minori adempimenti che questa novità porterà via come spesometro e comunicazione liquidazioni periodica IVA.

Il mio consiglio è quindi quello di non arrivare impreparati al 1° gennaio 2019, anche perché non ci saranno proroghe, per cui già da fine 2018 dotatevi di un gestionale per predisporre la fattura o delegate un intermediario.

Chi sarà esonerato dall’utilizzo della Fattura Elettronica

Sono esonerati dall’obbligo di emissione le imprese e i lavoratori autonomi che si trovano nel regime di vantaggio (regolato dall’articolo 27, commi 1 e 2 del Dl 98/2011, convertito nella Legge 111/2011) e quelli che applicano il regime forfetario (art 1, commi da 54 a 89 della Legge 190/2014).

Per chi effettua vendita al dettaglio, con l’emissione dello scontrino fiscale, l’utilizzo dei corrispettivi telematici con la trasmissione giornaliera dei corrispettivi resta opzionale.

Commenti recenti