Negli ultimi anni le disposizioni normative riguardanti la trasmissione telematica dei corrispettivi sono cambiate nel corso del tempo, passando da una fase opzionale a una obbligatoria per determinati settori.

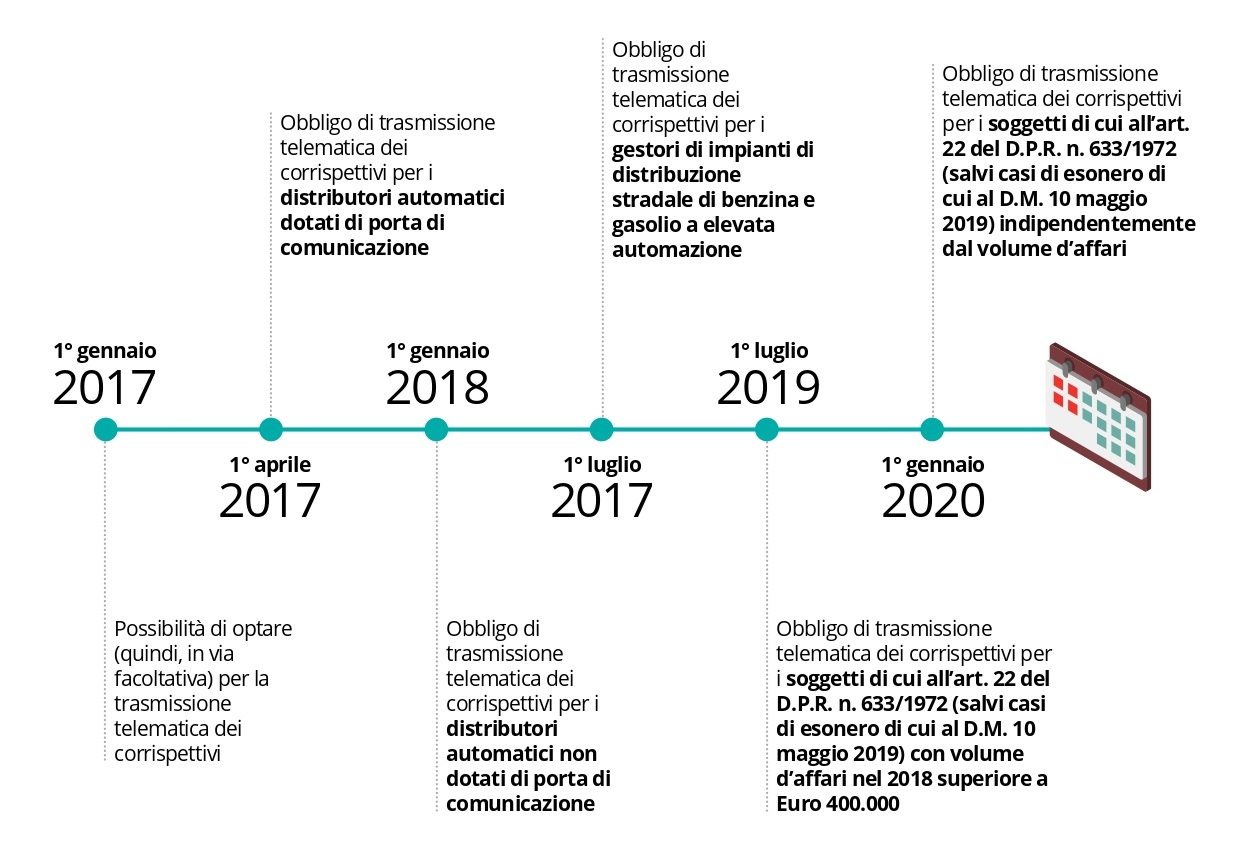

TIMELINE (art. 2, c.1, D.Lgs. n. 127/2015)

Con riferimento alla verifica del superamento della soglia di Euro 400.000, l’Agenzia delle Entrate ha chiarito che si deve prendere a riferimento l’intero volume d’affari relativo al 2018, anche se riferito ad attività non riconducibili a quelle soggette alla certificazione tramite scontrino o ricevuta fiscale (di cui al citato art. 22 del D.P.R. n. 633/1972). Invece, rimangono esclusi dall’obbligo nel 2019, ferma restando la possibilità su base volontaria, i soggetti passivi IVA che abbiano iniziato l’attività nel 2019.

Soggetti di cui all’art. 22 del D.P.R. n. 633/1972

In base a quanto previsto all’art. 22, c. 1, del D.P.R. n. 633/1972, sono escluse dall’obbligo di emissione di fattura* – e quindi ricorre l’obbligo di emissione di scontrino/ricevuta fiscale** – fatto salvo il caso in cui il cliente la richieda, le operazioni effettuate da:

- commercianti al minuto;

- soggetti che effettuano le seguenti operazioni:

- prestazioni alberghiere, somministrazioni di alimenti e bevande effettuate in pubblici esercizi (bar e ristoranti), nelle mense aziendali o mediante apparecchi di distribuzione automatica;

- prestazioni di trasporto di persone e di bagagli o veicoli al seguito;

- prestazioni di servizi rese nell’esercizio di imprese in locali aperti al pubblico, in forma ambulante o nell’abitazione dei clienti (l’esonero opera solo se i servizi sono resi nell’abitazione del cliente non soggetto passivo d’imposta);

- prestazioni di custodia e amministrazione di titoli rese da aziende di credito, da società finanziarie e da società fiduciarie;

- operazioni esenti indicate ai nn. da 1) a 5) e ai nn. 7), 8), 9), 16) e 22), art. 10, D.P.R. n. 633/1972 (si tratta di operazioni di credito e di assicurazione; operazioni su valute estere; operazioni relative ad azioni, obbligazioni ed altri titoli; riscossione dei tributi; giochi di abilità e simili; mandato, mediazione e intermediazione relative alle precedenti operazioni; locazioni immobiliari; servizi postali; prestazioni di biblioteche, gallerie, pinacoteche e simili);

- prestazioni di servizi di telecomunicazione, di servizi di teleradiodiffusione e di servizi elettronici resi a committenti che agiscono al di fuori dell’esercizio d’impresa, arte o professione.

* Qualora i soggetti di cui sopra provvedano comunque a emettere la fattura, sia per scelta che in base a eventuale richiesta del cliente, la stessa dovrà avere le medesime caratteristiche della fattura emessa dagli altri soggetti IVA.

** Per determinati soggetti dal 1° gennaio 2019, e in via generale dal 1° gennaio 2020, con la trasmissione telematica obbligatoria dei corrispettivi vengono meno i due citati documenti fiscali, ovvero scontrino/ricevuta fiscale.

CASI DI ESONERO

La disposizione non si applica:

- alle operazioni non soggette all’obbligo di emissione dello scontrino (carburanti e lubrificanti per autotrazione, vendita di tabacchi, quotidiani e periodici, cessione di alcuni prodotti agricoli, commercio elettronico indiretto, ecc…)

- prestazioni di trasporto pubblico collettivo di persone

- operazioni effettuate a bordo di navi, aerei o treni nel corso di un trasporto internazionale

REGISTRATORI TELEMATICI

I soggetti di cui all’art. 22 del D.P.R. n. 633/1972, salvo i casi di esonero di cui al D.M. 10 maggio 2019, dal 1° luglio 2019 o dal 1° gennaio 2020, per adempiere al nuovo obbligo di trasmissione telematica dei corrispettivi dovranno:

- acquistare un nuovo registratore di cassa telematico conforme alle specifiche tecniche individuate dall’Agenzia delle Entrate; Per l’acquisto di un nuovo registratore è previsto un credito d’imposta pari al 50% del costo sostenuto sino ad un massimo di 250 euro.

oppure

- adeguare il registratore di cassa già in uso; Per l’adeguamento del registratore è previsto un credito d’imposta pari a 50 euro

oppure

- utilizzare la procedura web dell’Agenzia delle Entrate, resa disponibile gratuitamente ai contribuenti in un’area riservata del sito.

In caso di guasti della memoria permanente, le regole tecniche prevedono che l’esercente proceda nel seguente modo:

- richiedere tempestivamente l’intervento di un tecnico abilitato per effettuare la riparazione del registratore telematico;

- segnalare all’Agenzia delle Entrate, anche tramite il tecnico abilitato, il malfunzionamento del

registratore telematico mediante apposita procedura online disponibile sul sito web dell’Agenzia delle Entrate;

- provvedere all’annotazione su apposito registro dei dati dei corrispettivi delle operazioni giornaliere, fino a quando non sia ripristinato il corretto funzionamento del registratore telematico, e nel caso in cui il punto vendita non sia dotato di altro registratore telematico in servizio.

LO SCONTRINO VIENE SOSTITUITO DAL DOCUMENTO COMMERCIALE

I commercianti al minuto tenuti alla memorizzazione e trasmissione telematica dei corrispettivi giornalieri, devono documentare le cessioni di beni e le prestazioni di servizi con un documento commerciale, salvo non sia emessa la fattura.

Certificherà l’acquisto e costituirà titolo per l’esercizio dei diritti di garanzia.

Il documento commerciale sarà emesso nelle stesse modalità in cui veniva emesso lo scontrino, ossia dal registratore e dovrà riportare almeno le seguenti indicazioni:

- data e ora di emissione;

- numero progressivo;

- ditta, denominazione o ragione sociale, nome e cognome dell’emittente;

- numero di partita IVA dell’emittente;

- ubicazione dell’esercizio;

- descrizione dei beni ceduti e dei servizi resi;

- ammontare del corrispettivo complessivo pagato;

Così come previsto per la fattura elettronica, si deve procedere all’invio telematico dei corrispettivi in formato XML, nonché alla relativa conservazione sostitutiva a norma del medesimo file XML trasmesso.

In caso di scarto del file XML dei corrispettivi elettronici, l’esercente avrà 5 giorni per trasmettere nuovamente il file corretto al Sistema di Interscambio.

Commenti recenti